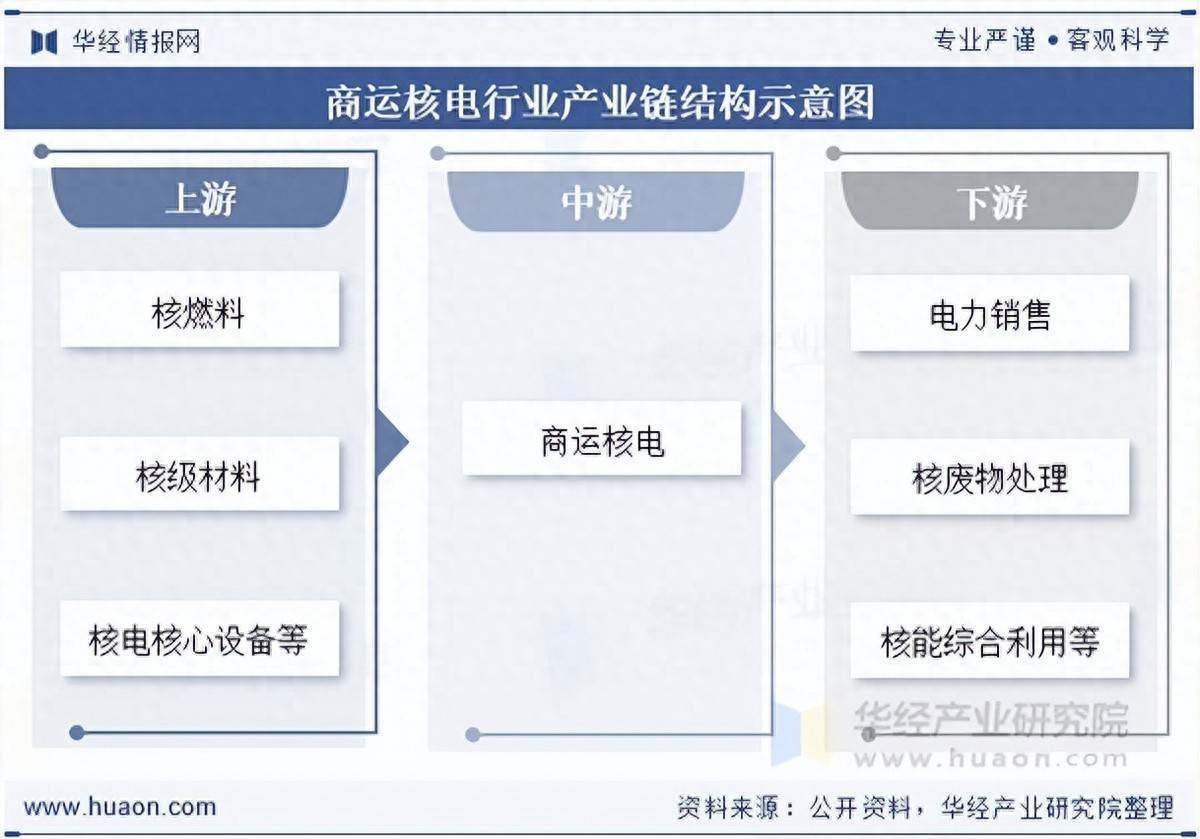

商运核电产业链层级清晰、协同紧密。上游聚焦核燃料、核级材料与核心设备制造,构成行业发展的技术与物资基础;中游承担核电站建设与运营,是连接上下游的核心枢纽,保障机组安全稳定落地运行;下游涵盖电力销售与核废处理,实现能源价值转化与全生命周期环保闭环。整体呈现国产化主导、技术迭代加速、应用场景拓宽的特征石家庄股票配资网,政策支持与市场需求共同推动产业链各环节协同升级。

本文节选自华经产业研究院发布的《2025年中国商运核电行业现状分析及前景展望,国际化布局加速,技术输出成竞争焦点「图」》,如需获取全文内容,可进入华经情报网搜索查看。

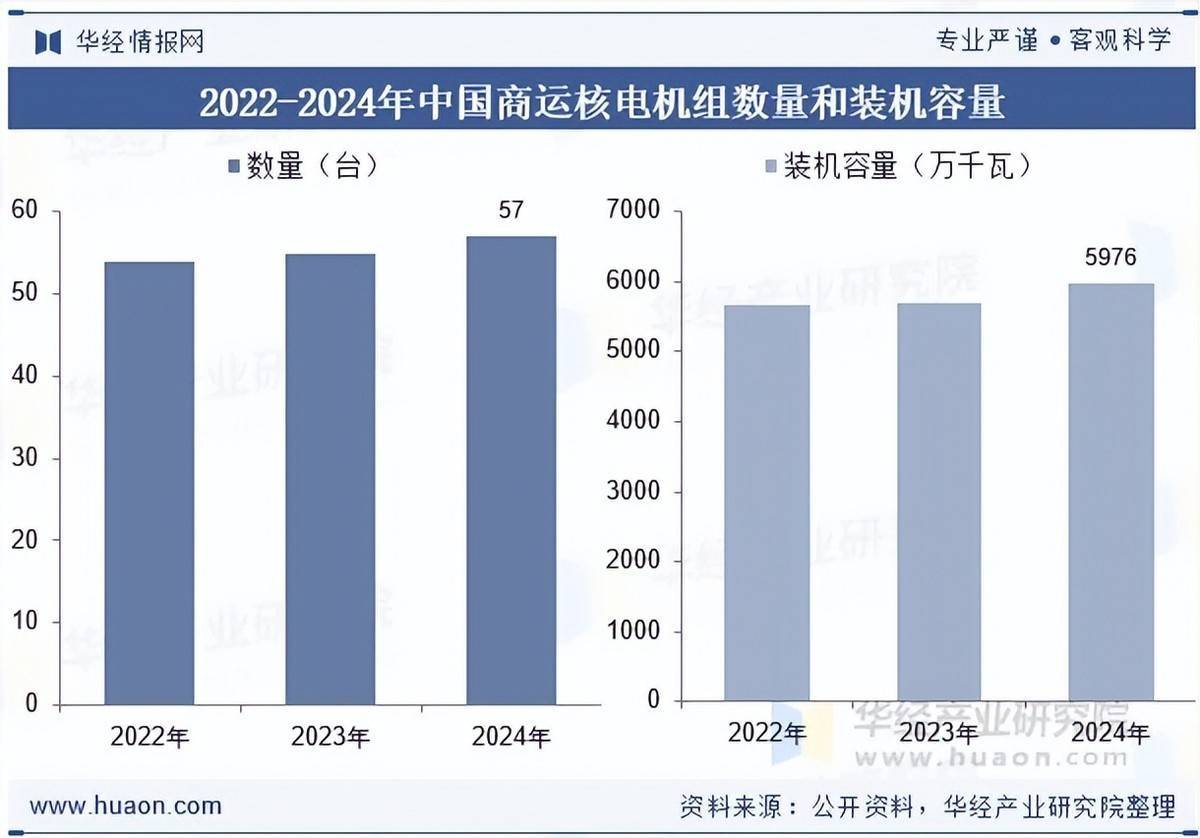

截至2024年底,中国商运核电机组数量达57台(不含台湾地区),总装机容量约5976万千瓦,位列全球第三。2024年新增2台机组投入商运,全年累计发电量4451.75亿千瓦时,占全国总发电量的4.73%,等效减排二氧化碳约3.34亿吨。同期我国在建核电机组28台、核准在建总规模达1.13亿千瓦,总体规模跃居全球第一,商运机组规模稳步增长与在建项目储备充足,共同支撑核电在清洁能源转型中发挥更关键作用。

在全球能源转型与核电需求回升的背景下,中国商运核电正以技术优势为核心,加快“走出去”步伐,参与全球市场竞争。目前中国已向巴基斯坦等8个国家出口7台核电机组及多座研究堆,并与东南亚、中东等30余国展开深度合作,华龙一号作为核心输出技术,全球在运或在建机组已达33台,海外订单突破500亿元,在机组数量、国产化率及批量化应用上显著优于美国AP1000、法德EPR等竞品。国际市场需求为行业增长提供新动能,全球已有40多个国家制定核电扩能计划,IEA预计2025年全球核能发电量将达历史峰值。中国核电依托“华龙一号”技术成熟度与“八方核护”服务体系,正重点推进沙特、阿根廷等海外项目落地,将“一带一路”打造为核电技术输出的核心载体,逐步确立全球核电市场的领先地位。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析商运核电行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析商运核电行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据商运核电行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国商运核电行业市场全景分析及投资价值预测报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录

第一章 商运核电行业发展概况

第一节 商运核电行业定义与特征

一、商运核电行业定义与分类

二、行业特征剖析

第二节 商运核电行业主要风险因素分析

一、政策和体制风险

二、原材料供应风险

三、市场竞争风险

四、技术风险

五、其他风险

第三节 商运核电行业周期性、区域性特征分析

第四节 商运核电行业进入壁垒

第五节 商运核电行业产业链分析

第二章 商运核电行业运行环境分析

第一节 商运核电行业政治法律环境分析

一、行业管理体制

二、行业相关标准

三、行业相关发展政策

第二节 商运核电行业经济环境分析

一、全球宏观经济分析

二、国内宏观经济分析

三、经济环境对产业影响分析

第三节 商运核电行业社会环境分析

一、商运核电产业社会环境

二、社会环境对行业的影响

第四节 商运核电行业技术环境分析

一、商运核电技术分析

二、技术环境对产业影响分析

第三章 2025年全球商运核电行业运行分析

第一节 2024年全球商运核电行业运行回顾

第二节 2025年全球商运核电行业发展动态

第三节 2025年商运核电行业区域竞争格局

第四节 重点区域市场现状及前景评估

一、北美市场概况及趋势

二、欧盟市场概况及趋势

三、亚太市场概况及趋势

第五节 2026-2032年全球商运核电行业前景评估

第四章 中国商运核电行业经营情况分析

第一节 商运核电行业发展概况分析

一、行业发展历程回顾

二、行业经营情况分析

第二节 商运核电行业供给情况

一、2021-2025年中国商运核电行业产能统计

二、2021-2025年中国商运核电行业产量分析

第三节 商运核电行业需求情况

一、2021-2025年中国商运核电行业需求统计

二、商运核电行业需求结构

第四节 商运核电行业市场规模分析

一、2021-2025年中国商运核电行业市场规模统计

二、需求规模区域分布

第五节 商运核电行业价格走势及影响因素分析

一、2021-2025年中国商运核电行业价格回顾

二、商运核电行业价格影响因素分析

第五章 2021-2025年商运核电所属行业进出口分析

第一节 2021-2025年商运核电所属行业出口分析

一、2021-2025年商运核电所属行业出口总量分析

二、2021-2025年商运核电所属行业出口总金额分析

三、商运核电所属行业出口分国家情况

第二节 2021-2025年商运核电所属行业进口分析

一、2021-2025年商运核电所属行业进口总量分析

二、2021-2025年商运核电所属行业进口总金额分析

三、商运核电所属行业进口分国家情况

第六章 商运核电行业上游行业运行分析

第一节 上游原料A分析

一、上游A行业生产分析

二、上游A行业销售分析

二、2026-2032年上游A行业发展趋势

第二节 上游原料B分析

一、上游B行业生产分析

二、上游B行业销售分析

二、2026-2032年上游B行业发展趋势

第三节 上游产业对商运核电行业影响分析

第七章 商运核电行业下游行业运行分析

第一节 下游需求市场A分析

一、下游A行业发展概况

二、2026-2032年下游A行业发展趋势

第二节 下游需求市场B分析

一、下游B行业发展概况

二、2026-2032年下游B行业发展趋势

第三节 下游需求市场对商运核电行业影响分析

第八章 2021-2025年商运核电行业各区域市场概况

第一节 华北地区商运核电行业分析

一、华北地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第二节 东北地区商运核电行业分析

一、东北地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第三节 华东地区商运核电行业分析

一、华东地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第四节 中南地区商运核电行业分析

一、中南地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第五节 西部地区商运核电行业分析

一、西部地区经济发展现状分析

二、市场规模情况分析

三、市场需求情况分析

四、行业发展前景预测

第九章 2025年中国商运核电行业竞争格局分析

第一节 商运核电行业竞争格局

一、市场集中度分析

二、区域集中度分析

第二节 商运核电行业五力竞争分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第三节 中国商运核电行业竞争力分析

第四节 国内商运核电企业竞争力提升策略

第十章 商运核电行业主要优势企业分析

第一节 中国广核集团

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第二节 中国核工业集团有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第三节 国家电力投资集团有限公司

一、企业简介

二、企业经营状况及竞争力分析

三、重点产品/业务分析

第十一章 2026-2032年中国商运核电行业发展前景预测

第一节 影响商运核电行业发展的主要因素

一、行业发展驱动因素分析

二、行业发展制约因素分析

第二节 2026-2032年中国商运核电行业发展趋势预测

第三节 2026-2032年中国商运核电行业产量预测

第四节 2026-2032年中国商运核电行业需求预测

第五节 2026-2032年中国商运核电行业市场规模预测

第六节 2026-2032年中国商运核电行业价格走势预测图

第十二章 研究结论及投资建议

第一节 商运核电行业研究结论

第二节 商运核电行业投资价值评估

第三节 商运核电行业投资建议

一、行业发展策略建议

二、行业投资方向建议

三、行业投资方式建议石家庄股票配资网

创通网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯